Cessaste a atividade há uns tempos — talvez para aceitar um emprego, talvez por uma pausa — e agora queres voltar a faturar como trabalhador independente. Boa notícia: reabrir é tão simples como abrir pela primeira vez.

Mas há uma pergunta que aparece sempre e que quase nunca tem resposta clara: “o Portal chama-lhe Reinício de Atividade — isso vai criar-me problemas?” A resposta curta: não. Vê porquê, e o que realmente muda em relação à primeira vez.

Início vs Reinício: é a mesma coisa?

Quando reabres, o processo é tratado como uma declaração de início de atividade — o mesmo ato declarativo da primeira vez. No Portal das Finanças, o caminho é o mesmo: “Início de Atividade” → “Entregar declaração”, mesmo que já tenhas tido atividade no passado.

O comprovativo que recebes pode aparecer com o título Reinício de Atividade, mas é o mesmo tipo de documento, com a data do novo início. Não é um processo especial nem mais complicado. Se um banco ou terceiro te pediu uma “declaração de início de atividade”, este documento serve.

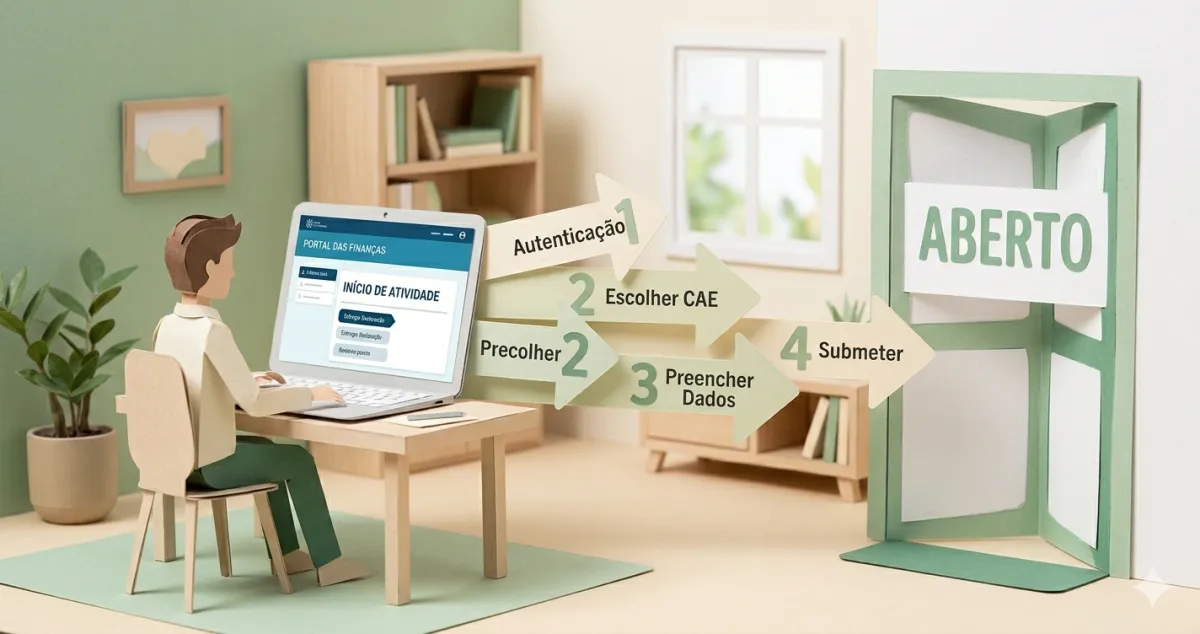

Como reabrir — passo a passo

No Portal das Finanças, demora cerca de 5 minutos:

- Entra com o teu NIF e senha

- Serviços → Atividade → Início de Atividade

- Indica a data de início (tem de ser a data de hoje ou uma data futura — não pode ser retroativa)

- Seleciona o CAE e o regime de tributação

- Submete e guarda o comprovativo

Se ainda tens dúvidas sobre o processo geral, o nosso guia completo de abertura de atividade explica cada passo em detalhe — aplica-se igualmente a uma reabertura.

O que muda em relação à primeira vez

Aqui está o ponto mais importante, e o que mais gente desconhece.

Segurança Social: a dispensa de 12 meses não recomeça do zero

Na primeira vez que abres atividade, tens 12 meses sem obrigação de contribuir para a Segurança Social. Esse benefício é único — não recomeça do zero a cada reabertura.

Há, no entanto, uma exceção importante. Se cessaste dentro dos primeiros 12 meses (antes de teres esgotado a dispensa) e reabres no prazo de 12 meses após a cessação, a contagem suspende-se e continua — aproveitas os meses de dispensa que ainda não usaste. Por exemplo: usaste 4 meses, cessaste, reabres 3 meses depois → ainda tens os 8 meses restantes.

Fora desse caso — se já tinhas esgotado os 12 meses, ou se reabres mais de 12 meses depois da cessação — a obrigação de contribuir começa logo no reinício. Não há um novo período de 12 meses.

IVA: podes voltar à isenção do artigo 53.º (com uma exceção)

Em regra, ao reabrir podes voltar a optar pela isenção de IVA do artigo 53.º se a tua faturação estimada ficar abaixo de 15.000€. Essa estimativa é para o ano civil em curso — da data de início até ao fim do ano, sem ser anualizada. A elegibilidade também depende do volume de negócios do ano anterior, se aplicável.

Mas atenção a uma regra que apanha muita gente (art. 56.º do CIVA). Há dois casos em que não podes voltar logo à isenção, mesmo com faturação prevista abaixo dos 15.000€:

- Se estavas num regime de tributação (regime normal) à data da cessação e reabres nos 12 meses seguintes;

- Se reabres no ano seguinte ao da cessação e, não tivesses cessado, terias passado ao regime normal por causa do volume de negócios do ano anterior.

Se cais num destes casos, ou esperas o tempo necessário, ou abres já em regime normal e mudas para a isenção mais tarde, no momento próprio.

O CAE e o regime

Reabrir é uma declaração nova, por isso voltas a selecionar o CAE e o regime. Se a tua atividade é a mesma de antes, escolhes o mesmo código. Se mudou, é a oportunidade para acertar — vê o guia do CAE e CIRS se tiveres dúvidas.

Dois mitos a evitar

Há duas ideias que circulam e que te podem meter em sarilhos:

❌ “Cesso e reabro para mudar de regime de IVA”

Não funciona, e é contraproducente. A mudança do regime normal para a isenção do artigo 53.º faz-se através de uma Declaração de Alterações em janeiro (art. 32.º e 54.º, n.º 2 do CIVA), não cessando e reabrindo.

Pior: cessar e reabrir só para mudar de regime aciona uma regra que te impede de beneficiar da isenção durante 12 meses. Em vez de resolveres, crias um problema. Se queres mudar de regime, espera por janeiro e usa a declaração de alterações.

Nota: se foste tu a optar voluntariamente pelo regime normal (renúncia à isenção), ficas obrigado a permanecer nele durante pelo menos 5 anos — só podes sair antes em caso de modificação essencial das condições da atividade (art. 55.º do CIVA).

❌ “Reabro com data retroativa para faturar um trabalho antigo”

Também não é possível. A data de início de uma reabertura tem de ser o dia da submissão ou uma data futura — nunca uma data passada. E não podes emitir um ato isolado no ano da cessação nem no ano seguinte — nesses casos, a única via é reabrir atividade. Se precisas de faturar trabalho recente, fala com um contabilista sobre o enquadramento correto antes de avançar.

Perguntas frequentes

Reinício de Atividade é diferente de Início de Atividade? Na prática, não. É o mesmo ato declarativo e o mesmo documento, com a data do novo início. O título pode dizer “Reinício”, mas serve para os mesmos efeitos.

Quantas vezes posso reabrir? Não há limite. Podes cessar e reabrir conforme a tua situação — é completamente normal.

Mantenho o meu NIF? Sim. O NIF é o teu número de contribuinte e nunca desaparece, estejas com atividade aberta ou cessada.

Volto a ter os 12 meses sem Segurança Social? Não recomeças um novo período de 12 meses. A exceção: se cessaste antes de esgotar a dispensa inicial e reabres no prazo de 12 meses, aproveitas os meses que ainda não tinhas usado.

✅ Em resumo

-

Reabrir é o mesmo processo que abrir — Portal das Finanças, “Início de Atividade”, 5 minutos. O comprovativo pode chamar-se “Reinício”, mas é o mesmo documento.

-

A dispensa de 12 meses da Segurança Social não recomeça do zero — mas se cessaste dentro desse período e reabres no prazo de 12 meses, aproveitas os meses que faltavam. Caso contrário, contribuis desde o reinício.

-

Não uses cessar+reabrir para mudar de regime nem para datas retroativas — não funciona e pode bloquear-te a isenção. Para mudar de regime de IVA, usa a declaração de alterações em janeiro.

-

Com o FIZ voltas a ter tudo automático desde o primeiro dia — faturas, declarações trimestrais e avisos das tuas obrigações, sem teres de pensar nelas.