É setembro. Abres a app ou o Excel, somas o que faturaste desde janeiro — e o número que aparece é €15.400.

O coração acelera. Estavas isento de IVA. E agora?

Respira fundo. Tens de agir, mas é um problema com solução clara.

O que significa ultrapassar os €15.000

Quando abriste atividade, provavelmente escolheste a isenção de IVA ao abrigo do artigo 53.º do CIVA — o que te permite faturar sem cobrar IVA enquanto a faturação anual ficar abaixo de €15.000.

Quando ultrapassas esse limite, a lei distingue dois cenários conforme o artigo 58.º do CIVA:

Cenário A — Ultrapassas €15.000 mas ficas abaixo de €18.750: A passagem para o regime normal de IVA só produz efeitos a 1 de janeiro do ano seguinte. Até lá, continuas a faturar sem IVA. Tens 15 dias úteis a contar do último dia do ano para comunicar às Finanças.

Cenário B — Ultrapassas €18.750 (mais de 25% acima do limite): A passagem é imediata. A própria fatura que te fez ultrapassar €18.750 já deve incluir IVA. Tens 15 dias úteis a contar desse momento para comunicar às Finanças.

Exemplo: A Sofia faturou €14.800 em setembro e emite uma fatura de €500. O total passa a €15.300 — acima dos €15.000 mas abaixo dos €18.750. A Sofia está no Cenário A: continua a faturar sem IVA até 31 de dezembro e passa ao regime normal em janeiro.

Se a fatura fosse de €4.000 e o total ultrapassasse €18.750 — estaria no Cenário B e teria de cobrar IVA a partir dessa fatura.

O que fazer — passo a passo

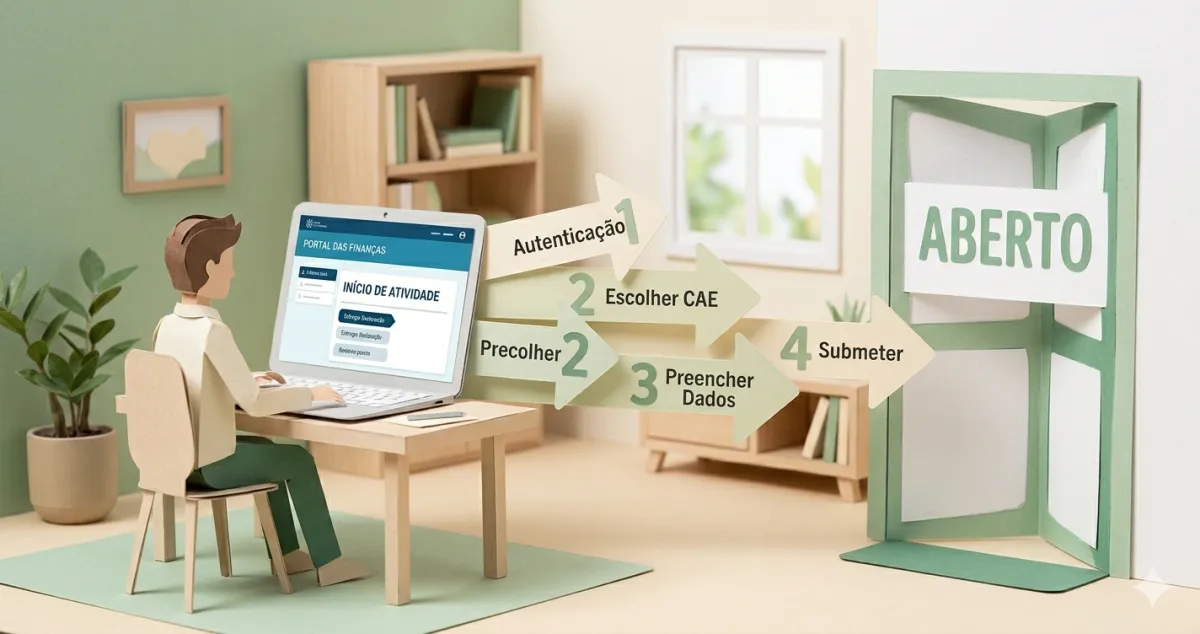

1. Comunicar às Finanças (até 15 dias úteis)

Tens 15 dias úteis para submeter uma declaração de alterações no Portal das Finanças:

- Entras em “Serviços” → “Atividade” → “Declaração de Alterações”

- Indica que passas do regime de isenção para o regime normal de IVA

- Submetes

2. Começar a cobrar IVA nas próximas faturas

Para a maioria dos serviços, a taxa standard é de 23%. O cliente passa a pagar o teu valor + IVA.

Antes: €1.000 pelo projecto Depois: €1.000 + €230 (IVA 23%) = €1.230

Atenção: os €230 de IVA não são teus. São do Estado, e tens de os entregar trimestralmente.

3. E as faturas antigas?

Não tens de refazer nada. As faturas emitidas antes de cruzares o limite mantêm-se correctas — foram emitidas ao abrigo de uma isenção válida.

As novas obrigações trimestrais

A partir do momento em que passas ao regime normal de IVA, tens de submeter a declaração periódica de IVA todos os trimestres.

O prazo: até ao dia 20 do 2.º mês seguinte ao final de cada trimestre:

- 1.º trimestre (Jan-Mar): até 20 de Maio

- 2.º trimestre (Abr-Jun): até 20 de Setembro

- 3.º trimestre (Jul-Set): até 20 de Novembro

- 4.º trimestre (Out-Dez): até 20 de Fevereiro

O valor a entregar é: IVA cobrado aos clientes — IVA pago nas tuas despesas profissionais.

Exemplo: A Ana cobrou €690 de IVA a clientes no trimestre. Nas suas despesas (equipamento, software), pagou €120 de IVA. Entrega ao Estado: €690 − €120 = €570.

O impacto no teu negócio

Passar a cobrar IVA tem implicações práticas que vale a pena planear:

Os preços ficam mais altos para clientes particulares — um particular que te pagava €500 passa a pagar €615. Alguns clientes podem questionar o aumento. Prepara a explicação.

Para clientes empresa, o impacto é menor — as empresas deduzem o IVA que te pagam, por isso o custo efectivo para elas mantém-se igual.

Fluxo de caixa — o IVA que cobras não é imediatamente teu. Quando receberes €1.230, separa já €230 para o Estado. Mesmo que o cliente atrase o pagamento, o prazo das Finanças não muda.

Como evitar sustos no futuro

O problema não é ultrapassar os €15.000 — é não saber que está a acontecer até ser demasiado tarde.

Acompanha a faturação acumulada todos os meses. Quando chegares a €12.000, começa a planear a transição: avisa os clientes, actualiza os orçamentos, prepara o processo de comunicação às Finanças.

Com o FIZ, o dashboard mostra sempre a faturação acumulada e avisa quando te aproximas do limite. Quando ultrapassas, as declarações trimestrais de IVA passam a ser submetidas automaticamente — sem teres de gerir mais um prazo.

⚠️ Se já passaram semanas desde que ultrapassaste o limite: age hoje mesmo. Submete a declaração de alterações, começa a cobrar IVA, e regulariza as declarações em falta. Quanto mais tardas, maior a coima potencial.

✅ Em resumo

-

Existem dois cenários: se ficares entre €15.000 e €18.750, continuas sem IVA até 31 de dezembro e comunicas às Finanças até 15 dias úteis após o ano terminar. Se ultrapassares €18.750, a obrigação é imediata — comunicas em 15 dias úteis e cobras IVA a partir dessa fatura.

-

A taxa standard é 23% sobre o valor dos serviços. O IVA cobrado é entregue trimestralmente ao Estado, descontando o IVA pago nas tuas próprias despesas. Os prazos são até ao dia 20 do 2.º mês seguinte a cada trimestre (20 de Maio, 20 de Setembro, 20 de Novembro, 20 de Fevereiro).

-

Com o FIZ podes acompanhar a faturação acumulada em tempo real — e quando chegas ao regime normal de IVA, as declarações trimestrais passam a ser automáticas. Sem o risco de esquecer um prazo.