Recebeste um pedido de orçamento de uma empresa alemã ou de um cliente no Brasil. Boa notícia — mas logo a seguir vem a dúvida: IVA ou não? Que NIF uso? Em que moeda facturo?

As regras dependem de dois fatores: onde está o cliente e se é empresa ou particular.

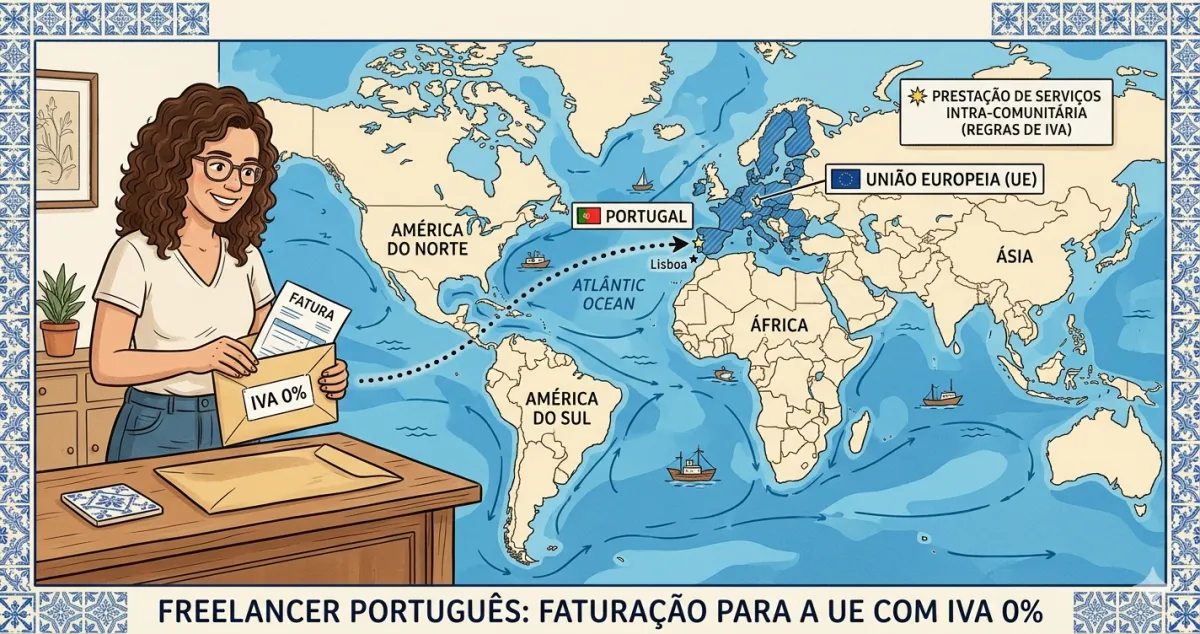

Caso 1: empresa na União Europeia (B2B)

Regra: não aplicas IVA. O cliente paga o IVA no país dele — é a chamada inversão do sujeito passivo (reverse charge).

Na fatura:

- NIF comunitário do cliente (começa com o código do país: DE para Alemanha, FR para França, etc.)

- IVA: 0% — inversão do sujeito passivo / Art. 6.º do CIVA

- Menção obrigatória: “IVA — autoliquidação pelo adquirente”

O que precisas de fazer além de faturar: Se não estiveres isento de IVA em Portugal, tens de reportar estas prestações de serviços na declaração periódica de IVA (campo “aquisições intracomunitárias de serviços”) e no Mapa Recapitulativo (declaração anual de operações intracomunitárias).

Dica: verifica sempre o NIF do cliente europeu no sistema VIES (ec.europa.eu/taxation_customs/vies) para confirmar que é válido.

Caso 2: particular na União Europeia (B2C)

Regra: aplicas IVA português normalmente — 23% para serviços gerais.

Exceção: se o total de vendas B2C para a UE superar €10.000/ano, podes ter de registar no OSS (One Stop Shop) e liquidar o IVA no país do cliente. Para a maioria dos freelancers portugueses isto não se aplica.

Caso 3: cliente fora da União Europeia (EUA, UK, Brasil, Suíça, etc.)

Regra: sem IVA — são exportações de serviços.

Na fatura:

- NIF português: usa 999999990 (código para não residentes sem NIF português)

- IVA: 0% — exportação de serviços / Art. 6.º do CIVA

Não há obrigações de reporte especial para clientes fora da UE além do habitual.

Resumo das regras de IVA

| Tipo de cliente | IVA na fatura | Motivo |

|---|---|---|

| Empresa na UE (B2B) | 0% | Inversão do sujeito passivo |

| Particular na UE (B2C) | 23% | IVA português |

| Qualquer cliente fora UE | 0% | Exportação de serviços |

Nota importante: se estiveres isento de IVA em Portugal pelo Art. 53.º CIVA (faturação anual < €15.000), esta tabela simplifica-se: aplicas sempre 0% a todos os clientes, nacionais e estrangeiros, com o motivo de isenção Art. 53.º.

Em que moeda faturar?

Podes faturar em qualquer moeda — dólares, libras, francos suíços. O que importa para efeitos fiscais em Portugal é o valor em euros.

Prática recomendada: factura em euros sempre que possível. Se o cliente insistir noutra moeda, converte à taxa de câmbio do dia e regista o valor em euros no sistema de faturação.

O IRS com clientes estrangeiros

Clientes estrangeiros não retêm IRS português. Isso é sempre responsabilidade tua. Receves o valor completo e pagas o IRS inteiro na declaração anual.

✅ Em resumo

-

Empresa UE = 0% IVA com inversão do sujeito passivo; particular UE = 23% IVA; cliente fora da UE = 0% IVA.

-

Clientes estrangeiros não retêm IRS português — recebes tudo e pagas o imposto na declaração anual. Reserva sempre 15–25% de cada recibo.

-

Com FIZ o software identifica o tipo de cliente e aplica automaticamente as regras de IVA corretas — não tens de memorizar as distinções para cada situação.